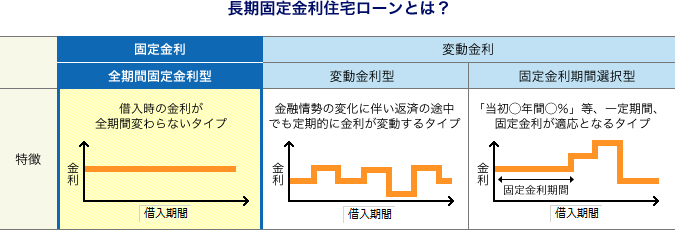

住宅ローンの基礎知識:固定金利と変動金利

住宅ローンは主に「固定金利型」、「変動金利型」、「一定期間固定金利型」の、3種類があります。

参考:フラット35

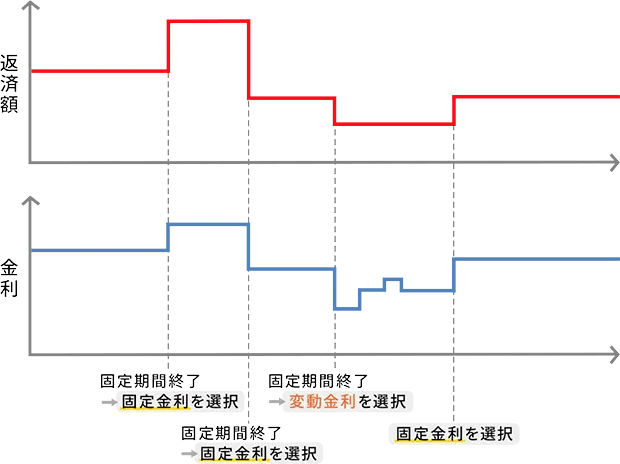

固定金利型は契約時の金利がローン期間全体を通じて一定であり、返済計画が立てやすいです。変動金利型は市場の金利に応じてローンの利率が変動するため、金利が低い時には返済額が少なくなる可能性がありますが、金利が上昇すると返済額も増加します。また、一定期間固定金利型とは、一定期間固定金利後に変動金利が適用されます。それぞれの特徴を理解し、自分の返済能力やリスク許容度に合った選択をすることが重要です。次では、固定金利と変動金利について解説します。

固定金利とは、住宅ローンを組む際に、借入時の金利が返済開始から固定期間終了まで変わらない仕組みです。ローンを組んだ時点の金利が返済期間全体を通して固定されるため、返済開始後の家計プランの見通しが立てやすいです。一定期間固定金利は、借入時から一定の期間(例えば2年、3年、5年、10年、20年など)の金利が固定され、その期間が終了すると金利が変動金利に切り替わる仕組みです。

参考:ARUHI

代表的な固定金利の住宅ローンとしては、全国300以上の金融機関が住宅金融支援機構と提携して扱う「フラット35」が挙げられます。

固定金利の金利は、長期金利をもとに決定されます。長期金利とは、取引の期間が1年以上の資金を貸し出す際の金利で、代表的なのは10年物の国債利回りが挙げられます。国債の利回りは、投資家たちが行う国債の取引によって形成されます。投資家は将来の市場動向を予測して取引を実行するため、利回りは現在の市場状況だけでなく、将来の見通しに基づいて決定されます。このため固定金利も、将来の経済予測に影響を受けます。

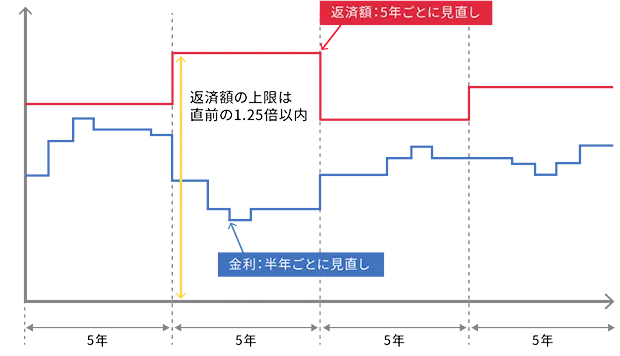

変動金利は、一般的には、半年ごとに市場の金利動向に応じて適用金利が調整される仕組みです。このため、金利が低下すれば返済額も減少し、逆に金利が上昇すると返済額も増加します。

参考:ARUHI

固定金利型に比べて初期の金利が低めに設定されることが多いですが、経済状況による金利の変動リスクを受け入れる必要があります。変動金利の金利は、短期プライムレートをもとに決定されます。短期プライムレートは、銀行が信用状態の良い企業に対して提供する、1年未満の貸出期間の最優遇金利です。短期プライムレートは日本銀行の金融政策によって影響されるため、変動金利も金融政策の影響を受けやすいとされます。