お金が戻ってくる?「住宅ローン控除」とは

「住宅ローン控除」とは?

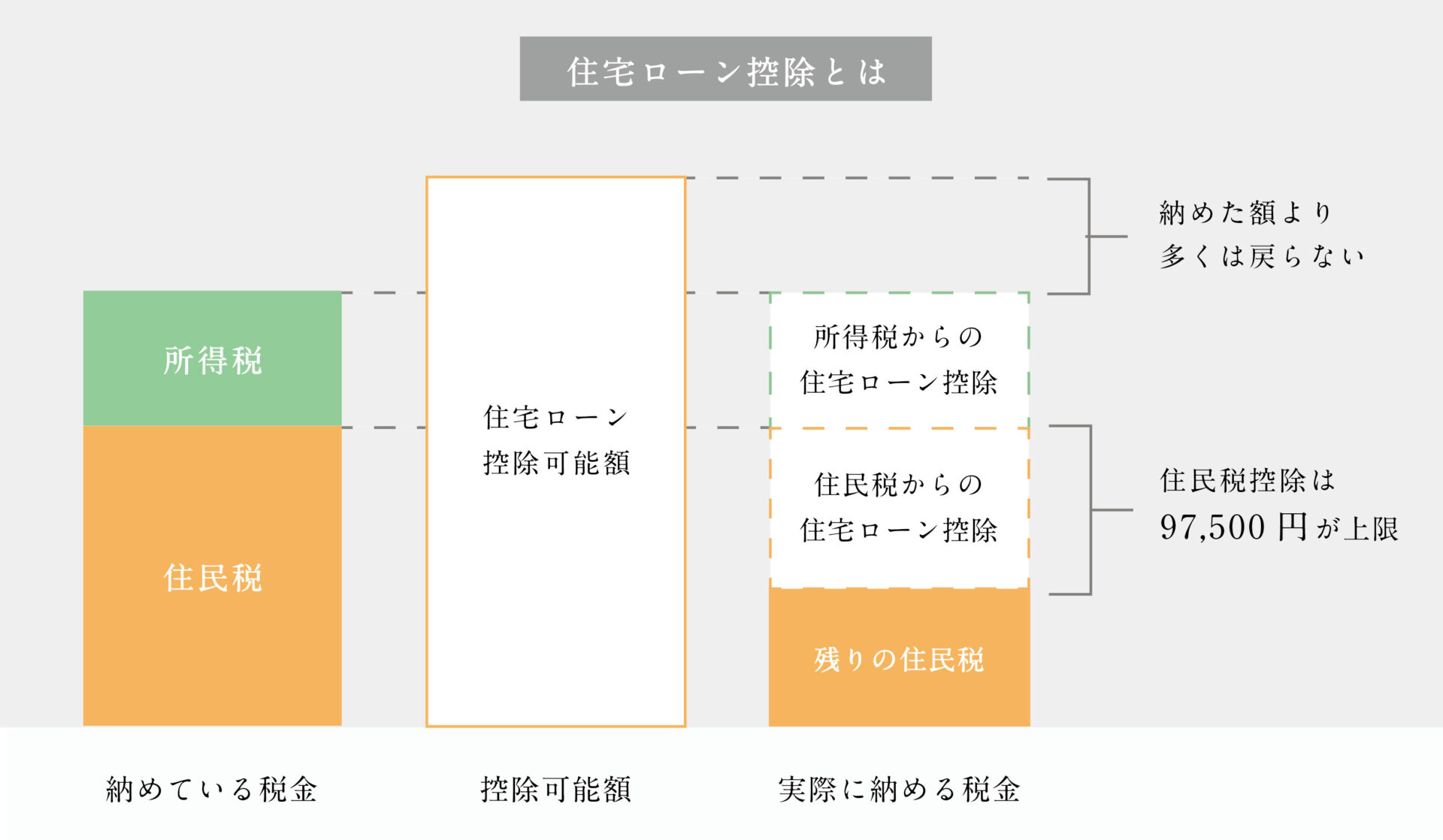

「住宅ローン控除」とは一定の条件で住宅ローンを利用して住まいを購入した場合に、年末のローン残高の0.7%が、入居後13年間にわたり、所得税や住民税から控除される制度です。例えばローン残高が3,000万円の場合、3,000万円×0.7%=21万円が控除可能額になります。

本来2021年をもって終了する予定の制度でしたが、感染症拡大で落ち込んだ景気の回復や、2050年カーボンニュートラルの実現などを背景に、2022年の税制改正にて2025年までの延長が決まりました。つまり2025年12月末までに新築へ入居する方が対象になります。

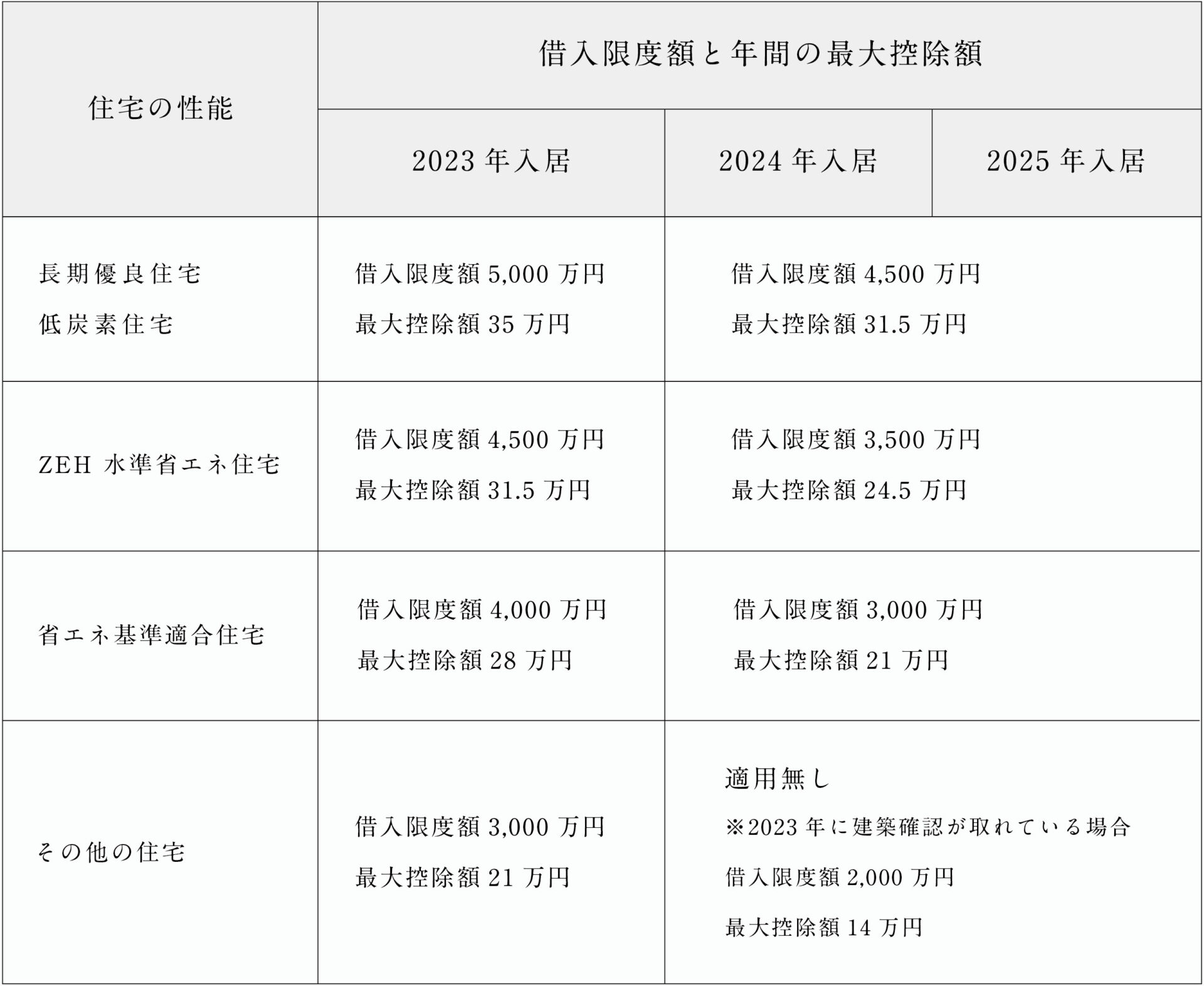

控除額は年間で最大35万円

控除可能額は年末のローン残高の0.7%もしくは最大控除額のどちらか低い方が適用されます。借入限度額と最大控除額は、住宅の性能と入居時期によって変わります。カーボンニュートラル実現の観点から、温室効果ガスの排出を抑えられる「長期優良住宅」と「低炭素住宅」が、最も住宅ローン控除の恩恵を受けることができます。