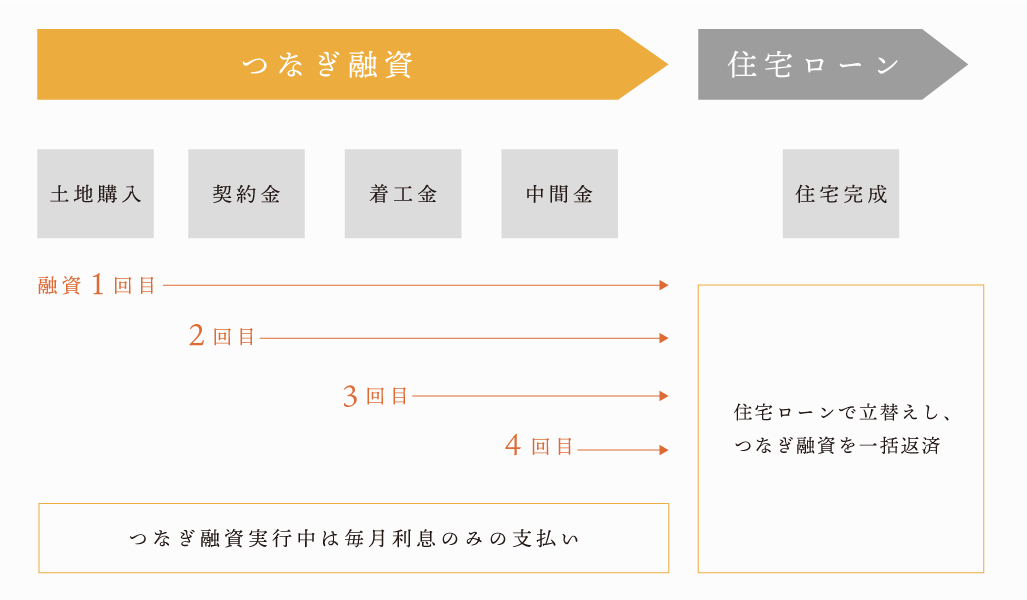

注文住宅でよく使われる「つなぎ融資」とは?

つなぎ融資の仕組み

つなぎ融資の契約期間は基本的に1年ほどで、「借入金額は住宅ローン借入金額の40%まで」、「融資回数は3〜4回まで」など、金融機関によって定められた条件の中で利用します。住宅ローンの融資実行までの間は、利息のみを支払うことが一般的です。

.

.

そして建物の完成後に実行される住宅ローンを使って、つなぎ融資を一括返済する事になります。

一般的な注文住宅では中間金までで建物金額の7割程度を支払う必用があるため、多くの方がこの「つなぎ融資」をご利用されています。

ちなみに花みずき工房でも、8割程度のお客様がつなぎ融資をご利用されています。